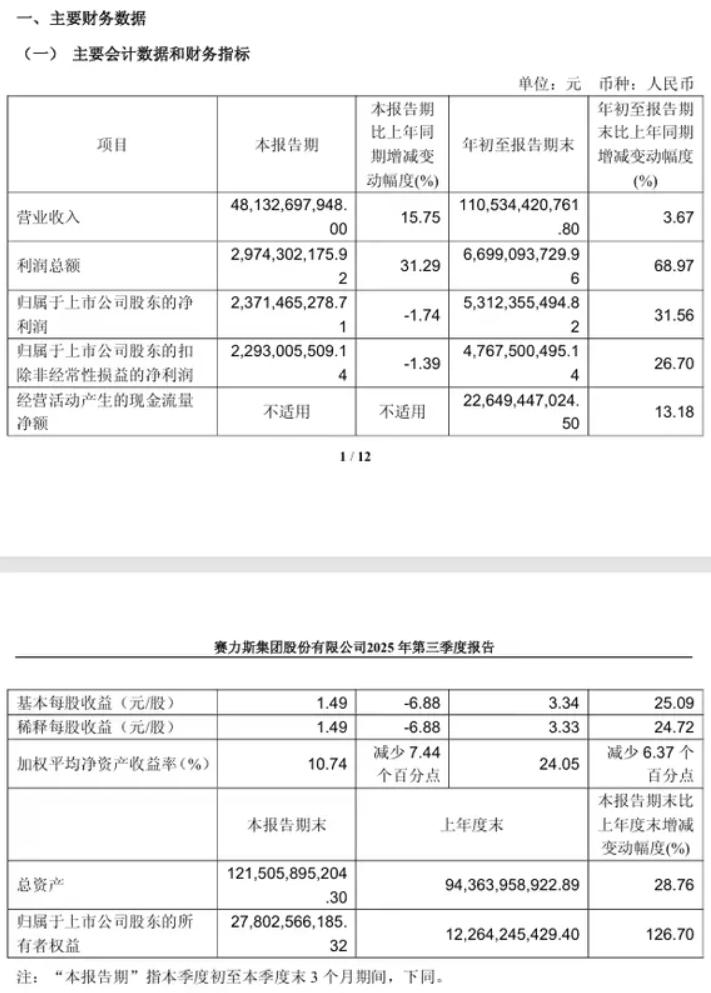

日前,赛力斯集团发布了2025年第三季度财务报告。报告显示,公司单季营收达481.33亿元,同比增长15.75%,展现出强劲的市场扩张势头;然而,其单季净利润为23.71亿元,同比微降1.74%,这一“增收不增利”的现象在行业内引发了广泛关注。

若将视线拉长至整个前三季度,则呈现出另一番景象:累计营收1105.34亿元,同比增长3.67%;净利润53.12亿元,同比大幅增长31.56%。同时,1-9月新能源汽车销量达304,629辆,旗下高端品牌问界全系累计交付已突破80万辆大关。其中,问界M9、M8、新M7等车型均成为现象级爆款。

这份看似矛盾的财报,实则是一份绝佳的行业“切片”。它清晰地揭示了中国新能源汽车市场正在发生的深刻变革:行业的竞争主旋律,正从过去一味追求销量与市场份额的“规模速度战”,转向考验企业综合运营能力的“质量效益战”。赛力斯,正是这场转型中的先行者与范本。

营收与利润的“剪刀差”:短期阵痛与长期主义的博弈

第三季度净利润的同比微降,并非意味着赛力斯陷入了困境。恰恰相反,这更可能是一种主动的战略选择结果。在竞争白热化的市场环境中,这种短期波动背后潜藏着多重因素:

战略性投入加大:为维持并扩大技术领先优势,企业在研发端的投入必然是持续且巨大的。尤其是在智能座舱、高级别辅助驾驶等核心领域的“军备竞赛”,需要真金白银的持续输血。利润的暂时回调,可能反映了其在技术护城河上进行了超前投资。

市场策略与渠道扩张:问界M8上市仅4个月交付即超10万辆,全新M7上市36天交付破2万辆,如此迅猛的攻势背后,必然伴随着巨大的市场营销、渠道建设与用户服务体系的投入。这些前置性成本会短期内侵蚀利润,但为未来的持续增长奠定了坚实基础。

行业性成本压力:全球供应链不确定性依然存在,关键原材料价格的波动、以及为保障供应而进行的战略性采购,都可能对短期的利润空间构成压力。

因此,解读这份财报,不能孤立地看单季利润数据,而应结合前三季度净利润仍实现超31%的高增长这一事实。这表明,赛力斯整体的盈利能力和基本盘是稳固且向上的,第三季度的表现更可能是一个在高速奔跑中“调整呼吸”的战术动作。

毛利率“王冠”:品牌向上的决定性胜利

在所有财务指标中,最值得称道的是赛力斯“上半年毛利率达28.93%,居国产品牌首位”这一成就。毛利率是衡量企业产品竞争力与品牌溢价能力的核心指标,直接反映了企业的“健康程度”。

近29%的毛利率,其意义远超利润本身。它雄辩地证明:品牌高端化战略取得成功:问界品牌,尤其是M9(均价超过50万元)在21个月内交付超25万辆,意味着赛力斯已经成功突破了国产车的价格天花板,在利润最丰厚的高端市场站稳了脚跟,并获得了消费者的品牌认同。这使其摆脱了中低端市场惨烈的“价格战”泥潭。

强大的成本控制与供应链管理能力:在与华为等核心伙伴的深度赋能下,赛力斯在研发、制造、采购等环节实现了极致的效率,将高端化带来的溢价有效地转化为了实实在在的毛利率。

商业模式的优越性:这种高毛利率,为赛力斯提供了应对市场波动的强大缓冲垫,也为其持续的研发投入、技术迭代和用户服务升级提供了充足的“弹药”,形成了一个“高研发-高产品力-高品牌溢价-高毛利-再高研发”的良性循环。

爆款矩阵的形成:从“单点突破”到“体系化致胜”

赛力斯的成功,已从早期依赖单一爆款车型,进化到了“爆款矩阵”的体系化作战阶段。

问界M9稳坐旗舰标杆,M8快速上量成为新的增长极,新M7则持续焕发活力……这种多车型、全覆盖的爆款能力,背后是整个企业体系力的体现——来自华为的智能化技术赋能、精准的市场洞察与产品定义能力、高效灵活的供应链与制造体系、以及线上线下融合的营销服务网络。

这表明,赛力斯的护城河不再是某一款明星产品,而是其能够持续打造明星产品的“平台化能力”。这种能力是可复制、可扩展的,是其面对未来竞争最坚实的保障。

写在最后:

赛力斯2025年三季报,是一份在转型阵痛中彰显长期实力的成绩单。它告诉我们,市场的评判标准正在变得更为成熟和多元:销量数字固然重要,但健康的财务报表、强大的品牌溢价和可持续的盈利能力,才是决定一家车企能否行稳致远的根本。